Contexte

La loi « pour le verdissement fiscal et social de la mobilité » du 25 novembre 2021 prévoit un changement drastique des règles de déductibilité et de cotisations sociales concernant les véhicules possédés par les entreprises.

Il s’agit essentiellement de la disparition progressive de la déductibilité des véhicules de société qui ne sont pas zéro émission. On parle bien entendu des véhicules essence et diesel, mais aussi du CNG, du LPG, des biocarburants et même des véhicules hybrides. Actuellement, seuls les véhicules électriques et à hydrogène répondent aux critères de la loi.

La réforme

Déductibilité des véhicules de société

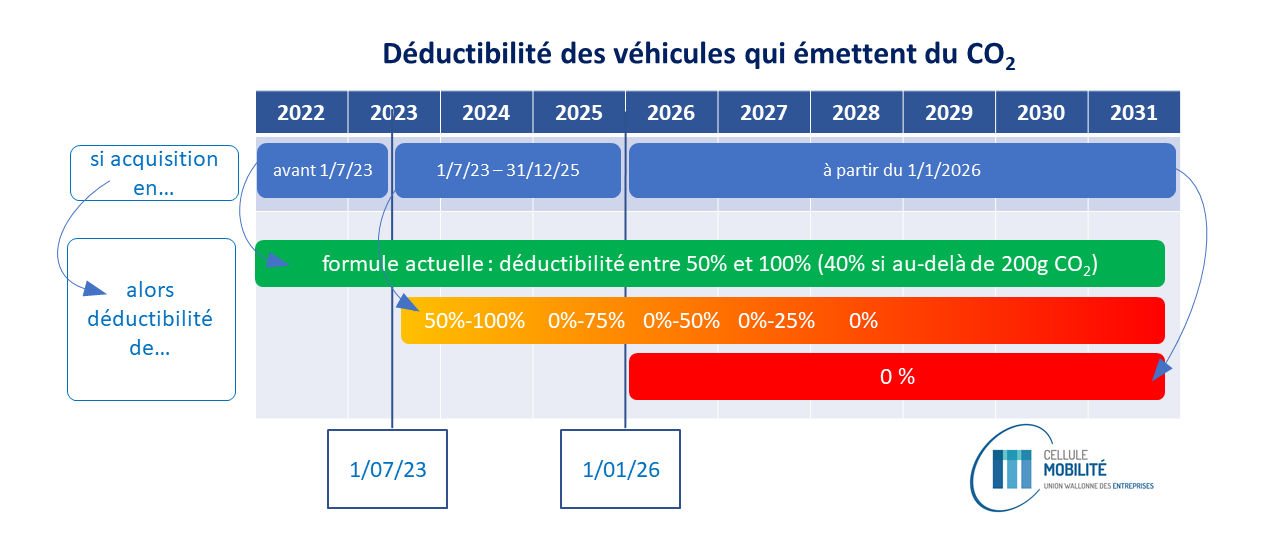

Concrètement, les véhicules commandés/dont le leasing était signé avant le 1er juillet 2023, gardent leur régime de déductibilité actuel jusqu’à la fin de leur vie dans l'entreprise. Les véhicules acquis entre le 1er juillet 2023 et le 31 décembre 2025 seront quant à eux dans un régime transitoire, où la déductibilité diminuera progressivement jusqu’à atteindre 0% en 2028. Enfin, les véhicules émissifs acquis à partir du 1er janvier 2026 ne seront simplement plus déductibles. Est-ce que cela signifie qu’il sera interdit d'acheter encore un diesel pour votre flotte passé cette date ? Non, mais cela vous coûtera simplement plus cher.

Une spécificité concernant les véhicules hybrides rechargeables achetés depuis le 1er janvier 2023 : la déductibilité des frais de carburant est limitée à 50% maximum (pour encourager l'usage électrique).

Et pour les véhicules zéro émission ?

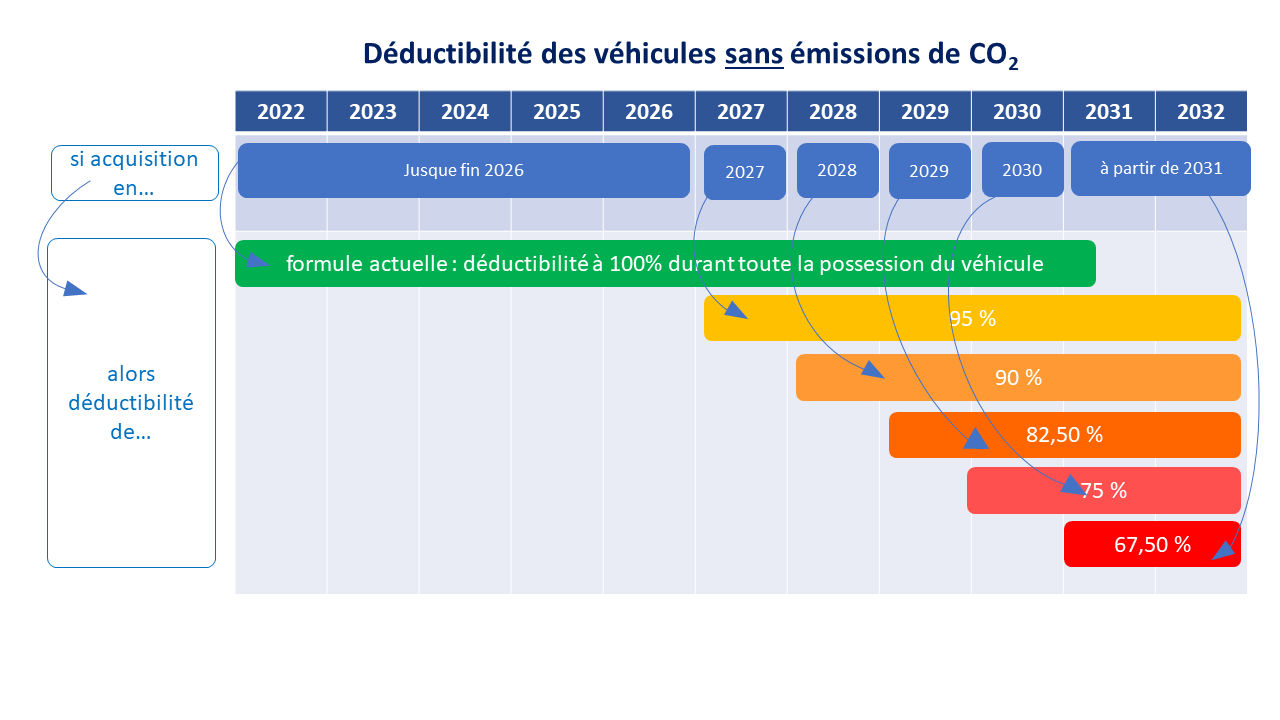

Passé cette période transitoire de sortie du thermique, la déductibilité des véhicules zéro émission baissera à son tour progressivement pour atteindre le taux de déductibilité moyen du parc actuel.

Cotisation de CO2

Dans le même temps, les valeurs de la cotisation CO2 de solidarité vont augmenter de manière exponentielle pour les véhicules qui émettent du CO2. Les véhicules sans émissions, eux, suivront une augmentation également, mais bien plus modérée.

| Valeur calculée(véhicules qui émettent du CO2) | Valeur minimale(d'application pour zéro émission) | |

| Avant le 1/7/2023 | Formule = [((émission de CO2 x 9 €) – coef carburant)/12] | € 20,83 |

| Apd 1/7/2023 | Formule x 2,25 | € 20,83 |

| Apd 2025 | Formule x 2,75 | € 23,41 |

| Apd 2026 | Formule x 4 | € 25,99 |

| Apd 2027 | Formule x 5,5 | € 28,57 |

| Apd 2028 | idem | € 31,15 |

NB : il faut encore ajouter le coefficient d'indexation à ces montants.

Avantage de toute nature

Par ailleurs, le calcul de l'ATN ne change pas. Mais on peut supposer que la valeur de l'ATN augmentera progressivement puisque la valeur de référence, fixée selon les émissions moyennes du parc automobile, devrait baisser assez rapidement dans les prochaines années. l'ATN étant fonction de l'écart entre la moyenne et le véhicule dont jouit le travail, si l'écart se creuse, la valeur de l'ATN augmente.

Etapes à suivre pour électrifier sa flotte

- Adapter le catalogue des véhicules : Les véhicules ne seront forcément plus les mêmes. Regardez ce que proposent vos partenaires en termes d'électriques, et évaluez les coûts (TCO) pour établir à quels modèles vos collaborateurs auraient accès. De nombreuses marques et concessionnaires organisent des journées découvertes de leurs modèles électriques, cela pourra vous aider à choisir ce qui correspond le mieux à l'entreprise

- Prévoir la recharge : la recharge électrique peut se faire au travail, au domicile du travailleur ou sur la route. Cette dernière option est la plus facile à mettre en place car une carte carburant suffit, mais elle est aussi la plus chère, et la plus inconfortable (vos travailleurs n’ont sans doute pas envie de rester plusieurs heures en station service). Elle est donc plutôt à envisager comme une solution de dépannage. Au travail, est l'option sur laquelle vous avez le plus contrôle, si vous êtes propriétaire de vos bâtiments et disposez d'un parking. Pour savoir comment vous y prendre, voyez notre page bornes de recharge.

- Définir les profils : définir leurs critères pour les personnes qui seraient éventuellement autorisées à garder un véhicule thermique (fonction qui requiert beaucoup de km professionnels, pas de possibilité de charge à domicile…). Nous conseillons de limiter strictement ces profils ou de travailler en TCO (total cost of ownership) plutôt qu’en budget de leasing, pour envoyer un signal-prix clair à vos collaborateurs et garder les coûts sous contrôle.

- Proposer des alternatives : pour ceux qui n’auraient plus de voiture, car l'électrique ne correspond pas à leurs besoins (privés), il peut être intéressant de leur proposer des alternatives, par exemple via un Budget Mobilité. Ce changement peut être l'opportunité pour l'entreprise de changer sa mobilité.

- Adapter la car policy en fonction en fonction des décisions prises : votre car policy devra refléter les changements opérés. Toutes les références au plein, au changement de vitesse etc. pourront être supprimées au profit de recommandations quant à la recharge et à une conduite souple.

- Accompagner le changement : informer les travailleurs des changements, faire tester des véhicules électriques, organiser des séances d'information sur la conduite électrique, la recharge, informer sur l'impact carbone du changement, fournir aux travailleurs un contact auquel ils peuvent poser toutes leurs questions, faire des « early adopters » les ambassadeurs de l'entreprise pour motiver leurs collègues et répondre à leurs inquiétudes.

- Faire le suivi : suivre l'usage des travailleurs qui ont récemment changé de voiture, prendre de leurs nouvelles, suivre également l'évolution des coûts de la flotte, se tenir au courant des évolution technologiques du secteur automobile, rester informé des évolutions légales et fiscales.

Nous pouvons vous aider dans cette transition. N’hésitez pas à vous appuyer également sur votre concessionnaire/leaser, votre secrétariat social ou sur des prestataires spécialisés.

Bonne route !

Actions similaires

Fiscalité de la mobilité

Voiture de société autrement

Modes de transport

Consulter la page

Bornes de recharge pour voitures électriques

Infrastructures

Consulter la page